1. Analyse av markedssvingninger for industrikjedeprodukter

Tabell 1 Ukentlige svingninger i brusindustriens kjedeprodukter

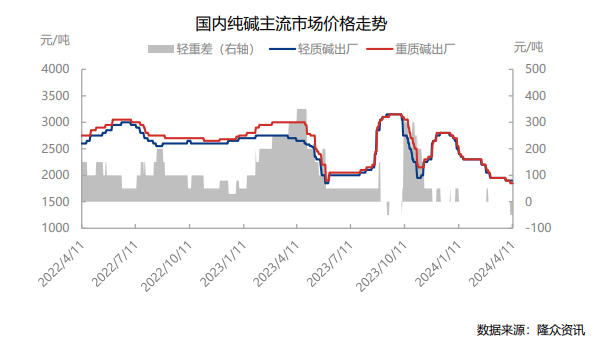

Denne uken (8. april – 11. april 2024) svingte prisene på industrikjedeprodukter på lave nivåer. Markedsprisen på termisk kull er redusert til 815 yuan/tonn; den ordinære markedsprisen på lett soda i Øst-Kina er 1 900 yuan/tonn, og den ordinære markedsprisen på tung soda er 1 950 yuan/tonn. Gjennomsnittsprisen på det innenlandske floatglassmarkedet er 1730 yuan/tonn, en økning på 0,93 % måned-til-måned.

(a) Fortjenesteanalyse for industrikjeden

Tabell 2 Teoretiske endringer i brusfortjeneste

Per 11. april 2024 var den teoretiske fortjenesten (doble tonn) av Kinas kombinerte soda 460,10 yuan/tonn, en månedlig nedgang på 54 yuan/tonn. Prisen på kull, den viktigste kostnadsenden, falt, mens prisene på soda og ammoniumklorid viste en nedadgående trend, så fortjenesten falt. Den teoretiske fortjenesten av Kinas ammoniakk-alkali-prosesssoda er 264,51 yuan/tonn, en månedlig nedgang på 71,65 yuan/tonn. Prisen på koks i hovedkostnadsenden falt, mens prisen på soda falt, så fortjenesten falt.

(b) Analyse av driftshastigheten for industriell kjedeenhet

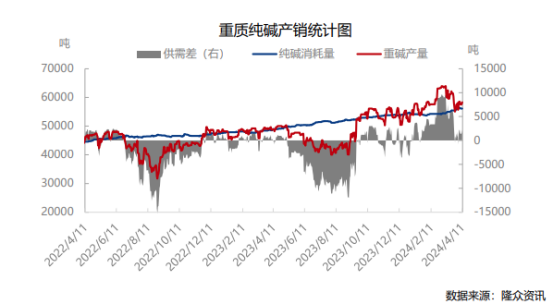

Produksjonen av tungt alkali i løpet av uken var 405 800 tonn, en økning på 7 500 tonn fra forrige måned; den nasjonale produksjonen av flytende glass var 1,2238 millioner tonn, en månedlig nedgang på -0,73 %; produksjonskapasiteten for fotovoltaisk glass var 743 700 tonn, en økning på 1,83 % fra måned til måned. Tilbudet økte, etterspørselen svingte litt, og gapet mellom tungt alkalitilbud og etterspørsel økte litt.

Tabell 3 Sammenligningstabell for innenlandsk regional prisendring

Denne uken er trenden med innenlandsk soda stabil, men sterk, noen selskaper har stengt bestillinger, og noen selskaper har hevet prisene, noe som øker sentimentet. I følge Longzhong Information-dataovervåking var sodaproduksjonen i løpet av uken 706 200 tonn, en økning på 8 000 tonn fra måned til måned, eller 1,15 %. Den totale driftsraten for soda var 84,71 %, som var 85,05 % forrige uke, en månedlig nedgang på 0,34 %. Belastningen av enkeltbedrifter har økt, produksjonskapasiteten er justert, og bedriftsutstyr er redusert og nedlagt, slik at det samlede tilbudet har vært begrenset. Beholdningen til brusprodusenter er 912 500 tonn, en månedlig nedgang på 4 300 tonn, eller 0,47%. Ordreventelisten for brusselskaper har økt til 14 dager, selskapet får bedre nye bestillinger, og transaksjonene blir bedre. Det er underforstått at sosiale varelager øker i et smalt område med små svingninger. På tilbudssiden kan brusreduksjonsutstyret stå overfor utvinning neste uke. Kun noe utstyr forventes å bli overhalt. Det totale tilbudet øker. Driftsraten forventes å være rundt 88 % neste uke, med en produksjon på 730 000 tonn. Spotprisen svingte litt, med transaksjonsordrer som hovedfokus. På etterspørselssiden forbedret etterspørselsytelsen nedstrøms, og forespørsler og transaksjoner økte. Nedstrøms oppstart svingte litt. I løpet av uken var det daglige smeltevolumet for flytemetoden 174 400 tonn, en nedgang på 0,85 % fra forrige måned. Det daglige smeltevolumet av solcelle var 106 200 tonn, som var det samme som forrige måned. Flottør- og solcelleproduksjonslinjene forventes å være stabile neste uke, og to solcelleproduksjonslinjer skal etter planen tennes nær helgen, til sammen 2.100 tonn. For å oppsummere er den kortsiktige soda-trenden volatil, og noen selskaper har intensjoner om å øke prisene.(Longzhong Information)